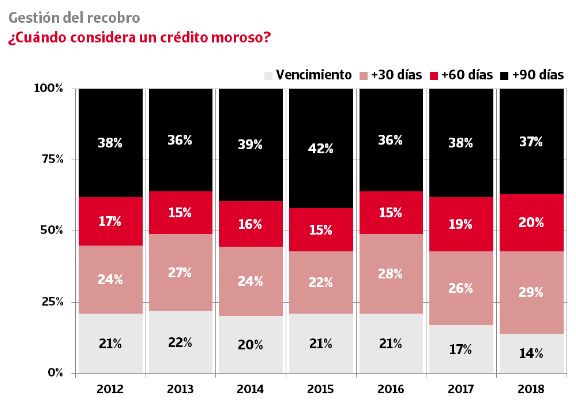

Según el Estudio de riesgo de Crédito que impulsan Crédito y Caución, Iberinform y el IE Business School; Sólo el 14% de las empresas españolas inicia acciones de recobro al vencimiento de la factura.

El tiempo siempre es el mayor enemigo en la recuperación de deudas. De acuerdo con el Estudio de la Gestión del Riesgo de Crédito en España que impulsan Crédito y Caución, Iberinform y el IE Business School, sólo el 14% de las empresas españolas inicia acciones de recobro al vencimiento de la factura. Se trata del porcentaje más bajo de la serie histórica, un indicativo de que las empresas están retrasando el inicio de las acciones de recobro para no perjudicar la relación comercial.

El retraso en las acciones de recobro implica un deterioro en la efectividad de las acciones de recuperación. A pesar de ello, el estudio refleja una gran flexibilidad de los plazos de cobro, como parte de la relación comercial. El 37% de las empresas, un porcentaje muy estable desde 2012, permite a sus clientes retrasos en pagos de más de 90 días antes de considerar un crédito como moroso.

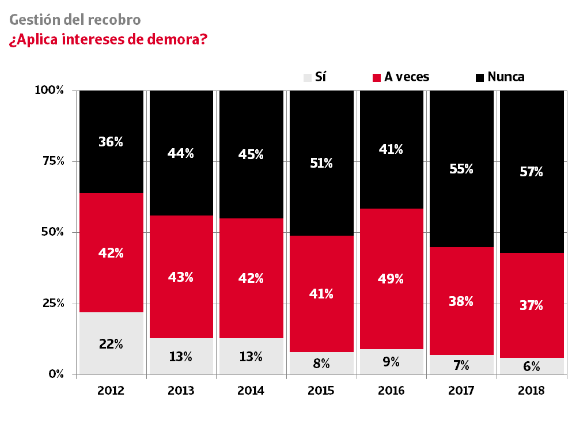

Intentando no perjudicar las relaciones comerciales, cuando comienzan las acciones de recobro, la gran mayoría de las empresas renuncia al cobro de intereses de demora. El 57% de las empresas, el porcentaje más alto de la serie histórica, no los aplica nunca y sólo el 6%, el más bajo de la serie, es sistemático a la hora de ejercer su derecho. De hecho, según el Estudio elaborado por Crédito y Caución e Iberinform con el soporte académico del IE Business School, concluye que entre las empresas que aplican los intereses de demora, sólo el 95% reclama por debajo de los que le corresponden legalmente.

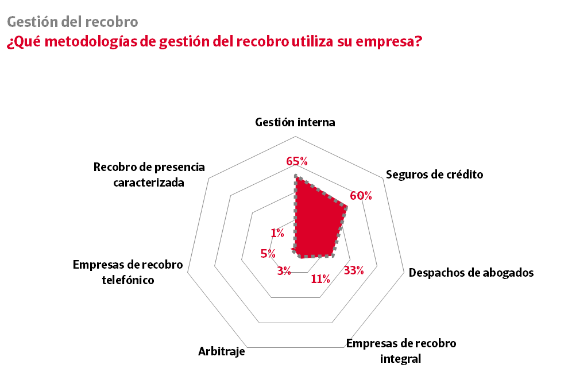

El estudio aborda las metodologías de gestión del recobro utilizadas por las empresas y pone cifras a un hecho conocido entre los profesionales de la gestión del riesgo de crédito: el porcentaje de uso de recobro a través de personajes disfrazados para provocar la notoriedad social del moroso no alcanza el 1%. El uso de proveedores que se limitan al reclamo y el recobro telefónico también es muy reducido. La efectividad de la externalización del recobro B2B se concentra en el seguro de crédito, los despachos de abogados o los proveedores integrales que, además de ocuparse de la fase amistosa, también cubren la posible fase procesal.