La evolución del Índice Crédito y Caución de Incumplimiento estará muy condicionada por el impacto de la evolución de la pandemia sobre los flujos de caja, las cadenas de producción y la actividad comercial y los efectos de las medidas extraordinarias de acceso a la liquidez del tejido empresarial.

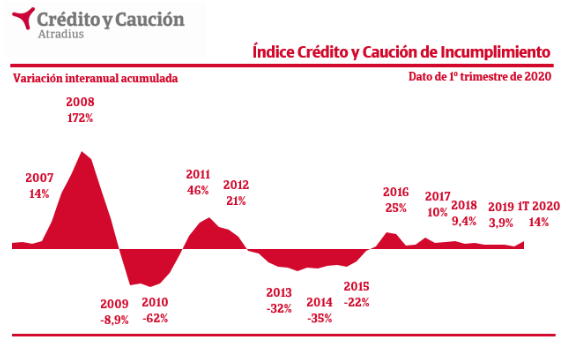

El comportamiento del Índice Crédito y Caución de Incumplimiento muestra un incremento interanual de los niveles de impago en España del 14% en el primer trimestre de 2020. El Índice de Incumplimiento, elaborado por la aseguradora de crédito líder del mercado español, señala el signo y la intensidad de la evolución de los impagos que sufre el tejido empresarial ante el entorno económico.

La evolución del indicador en los siguientes trimestres de 2020 estará muy condicionada por la duración e intensidad de la pandemia de Covid-19, su impacto sobre los flujos de caja, las cadenas de producción y la actividad comercial y los efectos de las medidas extraordinarias de acceso a la liquidez del tejido empresarial. Las previsiones actuales señalan que las insolvencias empresariales en España sufrirán un empeoramiento en 2020 y la información recibida desde distintas fuentes confirma el deterioro de los niveles de impago en el crédito comercial, en frecuencia e intensidad, por las tensiones de tesorería del tejido productivo. En este contexto inédito, el seguro de crédito está respondiendo con proporcionalidad al cambio de escenario económico, aportando elementos de protección del crédito comercial a clientes a sus asegurados.

El peor comportamiento de Índice Crédito y Caución de Incumplimiento desde que comenzó a elaborarse se registró en 2008, cuando los niveles de impago soportados por el tejido empresarial se multiplicaron por tres. A lo largo de la última década, este índice ha mostrado un comportamiento de dientes de sierra fruto de diversos factores, como la evolución del entorno de negocio, el acceso a la financiación bancaria y la prudencia en la gestión del crédito al cliente en el B2B. Tras la mejoría encadenada de los niveles de impago en 2009 y 2010, fruto en gran medida de una mejora general en la selección del riesgo, el comportamiento de índice registró una nueva fase de empeoramiento en 2011 y 2012. El ciclo de mejora entre 2013 y 2015 estuvo muy vinculado a un intenso incremento de la actividad comercial. A partir del segundo trimestre de 2016, los niveles medios de impago soportados por la empresa española mostraron un cambio de signo hacia el suave empeoramiento que ha sido la tónica de los últimos años.