Este es el resultado del Estudio de la Gestión del Riesgo de Crédito en España elaborado por Crédito y Caución e Iberinform, dónde el empeoramiento de los plazos de pago en el B2B completa las alertas de la edición 2017 del Estudio.

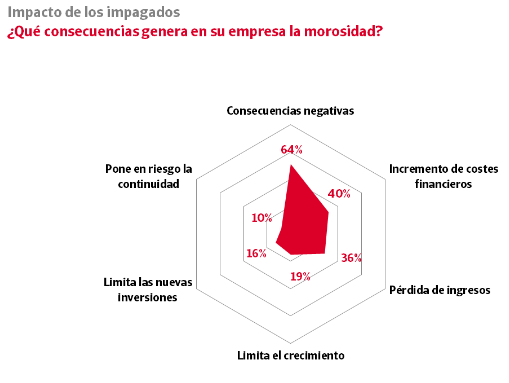

Según el estudio la morosidad afecta al 64% de las empresas; es decir que una de cada diez empresas está en riesgo de incumplir los plazos.

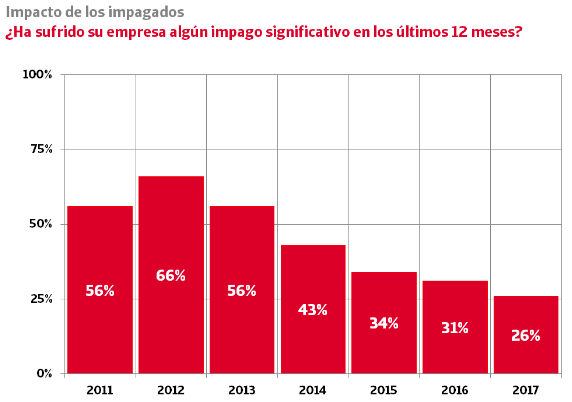

Uno de los datos positivos del estudio es la reducción pausadamente durante la crisis, la bolsa de empresas sufre impagos significativos, desde el máximo registrado en este estudio en 2012 hasta al máximo del 26% durante 2017.

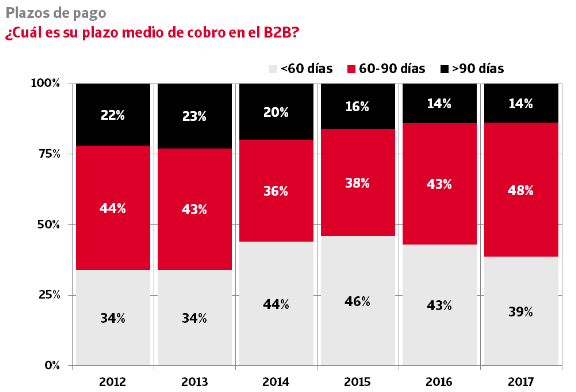

Desde 2012 el estudio registra por segundo año consecutivo un empeoramiento en el comportamiento de los plazos de pago, sólo esta a siete puntos menos que hace dos años. Sólo el 39% de las empresas cumple con los plazos en menos de 60 días que intento impulsar la ley 15/2010 sobre medidas frente a la Morosidad.

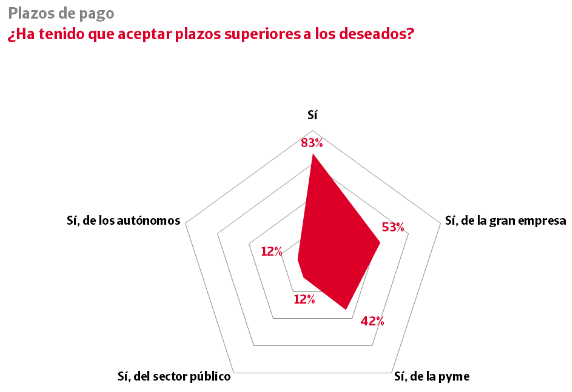

El 83% de las empresas no tiene más remedio que aceptar plazos de pagos superiores a los deseados por parte de sus clientes. El porcentaje más alto llega al 53% de las empresas que tienen relaciones B2B con grandes empresas pero la capacidad de las pymes para imponer plazos de pago también afecta un porcentaje significativo de sus proveedores supone el 42%.

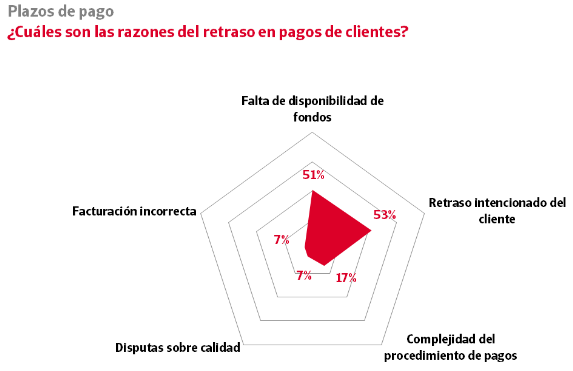

Los problemas de liquidez de la morosidad empresarial han dejado de ser el principal motivo que explica la morosidad empresarial. Según el informe, el retraso intencionado es la razón más mencionada para explicar el retraso en pagos de clientes (53% de las empresas), por delante de la falta de disponibilidad de fondos (51%).

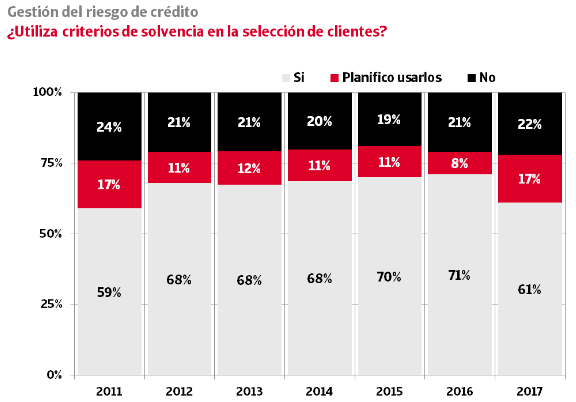

Por segundo año consecutivo se produce un empeoramiento de los pagos en la gestión de clientes entre las empresas españolas. Una de cada cuatro, o lo que es lo mismo; el 22% de las empresas, no utiliza criterios de solvencia en el análisis de su cartera. Lo que supone una sorprendente estabilidad a lo largo de la serie histórica, que no ha mejorado ni siquiera en los peores años de la crisis, un síntoma de la desprotección estructural del tejido empresarial frente a los efectos de la morosidad.

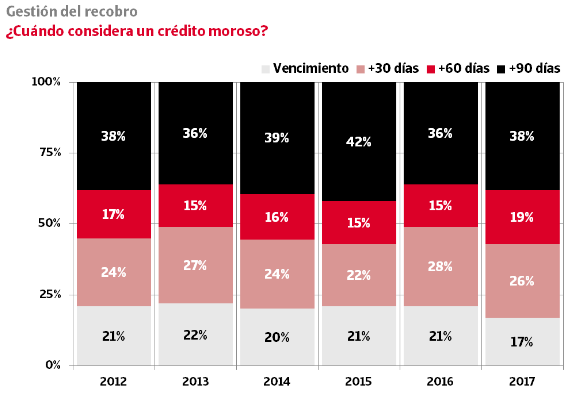

El estudio expone un aumento de flexibilidad en los plazos de cobro, asumiéndolo como un elemento más de la relación comercial. Por lo que el 83% de las empresas, el mayor un porcentaje registrado a lo largo del estudio, permite a sus clientes retrasos en pagos antes de considerar el impago como crédito moroso e iniciar acciones de recobro.

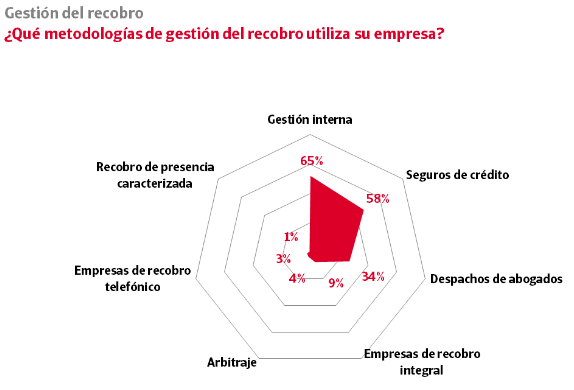

El estudio también contempla las metodologías de gestión del recobro utilizadas por las empresas y pone cifras a un hecho conocido entre los profesionales de la gestión del riesgo de crédito: el porcentaje de uso de recobro a través de personajes disfrazados para provocar la notoriedad social del moroso no alcanza el 1%. El uso de proveedores que se limitan al recobro telefónico, centrado en la fase amistosa, también es muy reducido. La efectividad del recobro B2B se concentra en proveedores que, además, cubren la posible fase procesal, como los seguros de crédito, los despachos de abogados o las empresas de recobro integral.

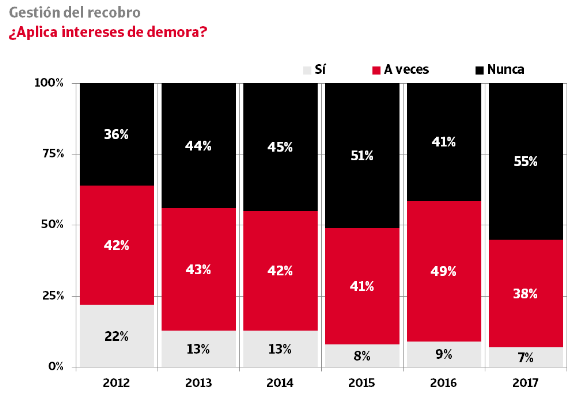

En línea de retrasos con la mayor flexibilidad en pagos, es de apenas el 7% de las empresas, se le aplica intereses de demora de forma sistemática cuando un cliente se retrasa. El 55%, también el mayor porcentaje de la serie, nunca aplica estos intereses.